Cómo las hipotecas con tasas ultra bajas remodelaron el mercado inmobiliario

Las políticas anteriores de la Fed tenían buenas intenciones, pero dejaron el mercado actual dividido entre propietarios actuales y nuevos compradores

Lectura de 5 minutos

PUNTOS CLAVE

- Años de tasas ultra bajas y el apoyo de la Reserva Federal durante la pandemia han encerrado a millones de propietarios de viviendas en hipotecas a las que no pueden renunciar.

- Las ventas de viviendas existentes, no las nuevas construcciones, siguen siendo el mayor lastre para la asequibilidad y la oferta de viviendas.

- Los compradores primerizos deben confiar cada vez más en la ayuda familiar para ingresar a un mercado desigual.

Parece que el mercado de la vivienda no puede tomar un descanso. Así como las tasas hipotecarias a 30 años rompieron por debajo del 6% por primera vez desde 2022, el conflicto en Irán llevó a un aumento de los precios del petróleo, tasas más altas y eliminó cualquier posibilidad de tasas más bajas de la Reserva Federal en el corto y mediano plazo. El momento de algo como esto nunca puede ser bueno, pero suceder justo cuando comenzaba la importante temporada de compra de viviendas de primavera parecería ser especialmente cruel.

Las razones del mercado disfuncional son variadas, pero ambas tienen que ver con las políticas de fijación de tasas de la Reserva Federal, es decir, el período prolongado de tasas ultrabajas, seguido del extraordinario apoyo de la Fed durante la pandemia.

Echando un vistazo más de cerca al segundo factor: durante la cuarta ronda de flexibilización cuantitativa (QE4), que comenzó en 2020, la Fed compró miles de millones en valores respaldados por hipotecas para estabilizar los mercados, lo que envió las tasas hipotecarias a mínimos históricos. Si bien la intención era buena, introdujo un nivel de distorsión dentro del mercado al que todavía estamos pagando un precio.

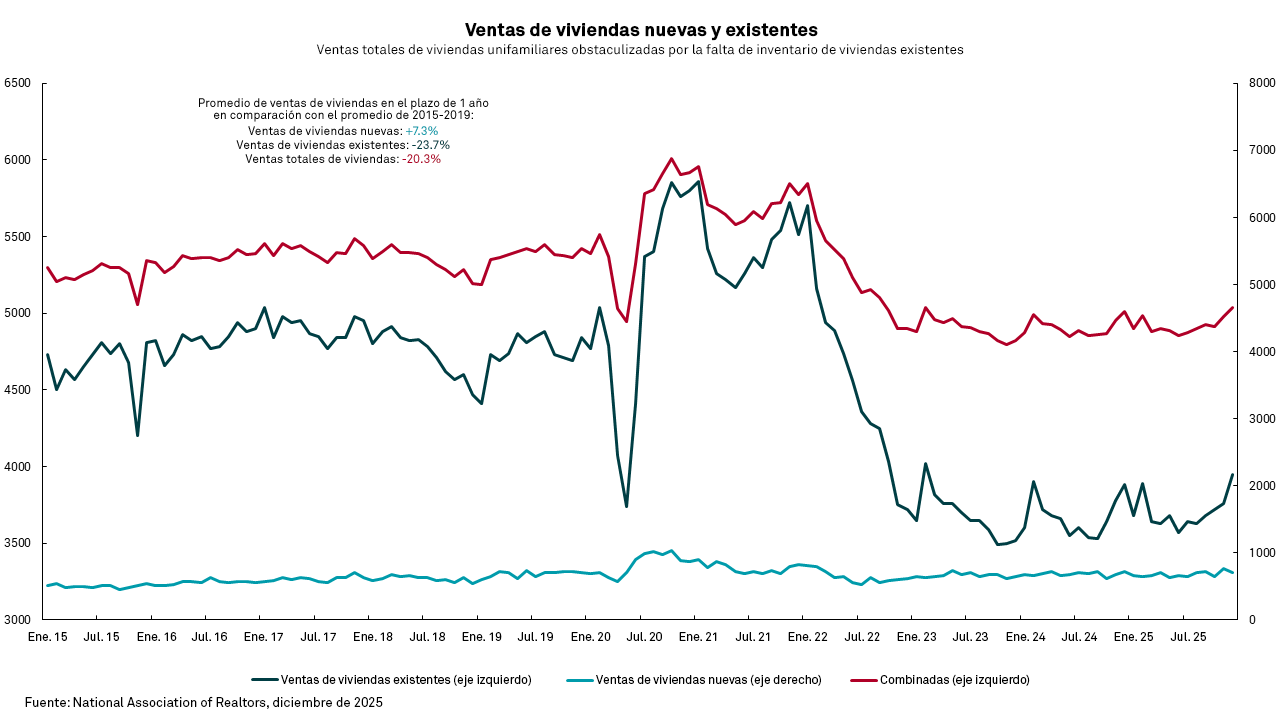

Nuestro gráfico de esta semana muestra las ventas de viviendas nuevas, las ventas de viviendas existentes y las ventas totales de viviendas. Como muestra el gráfico, el mayor cambio en el mercado de la vivienda ha sido la disminución en las ventas de viviendas existentes. Las ventas de casas nuevas se han mantenido relativamente estables con un aumento medible basado en la tasa y las políticas de QE antes mencionadas, pero la volatilidad real ha estado en las ventas de viviendas existentes. Es importante destacar que el mercado existente de ventas de viviendas siempre ha sido la parte más importante de la ecuación. Un gráfico a más largo plazo mostraría un cambio a la baja en las viviendas nuevas a medida que la economía se recupera de la Gran Crisis Financiera, pero las viviendas existentes son el quid de la cuestión.

Como dijo Christopher Maloney, estratega hipotecario de BOK Financial Capital Markets: "Otro factor que contribuye a la escasez de ventas de viviendas existentes proviene de la política monetaria ultraagresiva de la Fed durante QE4, que envió las tasas hipotecarias a mínimos históricos. Entonces, a partir de este momento, el 53% del saldo impago en todas las hipotecas convencionales y Ginnie Mae a 30 años tiene tasas del 4% o menos. Eso es un total de 17.7 millones de propietarios de viviendas que no están a punto de mudarse (o refinanciar) en el corto plazo".

En muchos sentidos, el mercado de la vivienda está bifurcado. Para aquellos que ya están en el mercado de la vivienda, es difícil ver cuál es el problema. Muchos tienen hipotecas de tasa fija con tasas bajas y valores de vivienda materialmente más altos. Sin embargo, para cualquiera que intente ingresar al mercado de la vivienda, es un desastre.

Este lío no se debe a que haya habido una falta de ideas sobre lo que podría hacerse desde el punto de vista del gobierno federal. Estas ideas han incluido: restringir las compras de viviendas unifamiliares por parte de empresas de capital privado, hipotecas a 50 años, portabilidad hipotecaria, apertura de tierras federales para la construcción, controles de alquileres, incentivos fiscales adicionales, aumento de la producción nacional de madera, compras adicionales por parte de Ginnie Mae (GNMA) y Fannie Mae (FNMA) y un nuevo crédito fiscal para la propiedad de viviendas.

Sin embargo, las soluciones reales deben abordar tanto la oferta como la demanda. Mientras tanto, muchos compradores de vivienda por primera vez, que ahora tienen un promedio de 40 años de edad, recibirán ayuda de sus padres o abuelos para comprar una casa.

Obtenga By the Numbers en su bandeja de entrada.

Suscríbase (Se abre en una pestaña nueva)