Por qué el mercado de valores sigue encontrando su equilibrio

A pesar de los riesgos geopolíticos, las bases sólidas, las ganancias estables y la persistente demanda de los flujos de jubilación continúan respaldando a las acciones

Lectura de 5 minutos

PUNTOS CLAVE

- Las sólidas ganancias, los márgenes saludables y un mercado laboral estable sugieren que la economía de Estados Unidos se mantiene firme.

- La demanda de acciones continúa superando a la oferta, impulsada por un grupo cada vez menor de empresas públicas y el creciente dominio de las acciones de gran capitalización en la inversión en índices.

- Un flujo constante de contribuciones de retiro a los planes de contribución definida (DC) crea un poderoso viento de cola a largo plazo para las acciones, lo que refuerza la resiliencia del mercado.

A medida que continuamos viendo un camino incómodo y desigual hacia una resolución en el conflicto de Irán, el mercado de valores se ha recuperado rápidamente a máximos históricos en el S&P 500 y NASDAQ. Los escépticos señalan el riesgo de una nueva escalada, que introduciría el potencial de daños más generalizados y, por lo tanto, más duraderos a la energía y la infraestructura civil. Ese riesgo está ahí. Sin embargo, mirando más allá del conflicto y sus impactos, que, si se resuelven, serán de naturaleza a corto plazo, el impulso subyacente dentro de la economía nacional sigue siendo positivo.

Las expectativas de ganancias son firmes, los márgenes corporativos son saludables, los diferenciales de crédito permanecen contenidos, las solicitudes semanales de desempleo siguen siendo bajas y la tasa de desempleo general se sitúa en 4.3%. Casi siempre podemos señalar posibles puntos problemáticos, como el crédito privado, los préstamos para automóviles y la morosidad de las tarjetas de crédito, y sabemos que la inflación general va a mostrar una presión al alza durante los próximos meses, pero en conjunto, hay más cosas buenas que malas, y los mercados de capitales así lo reflejan.

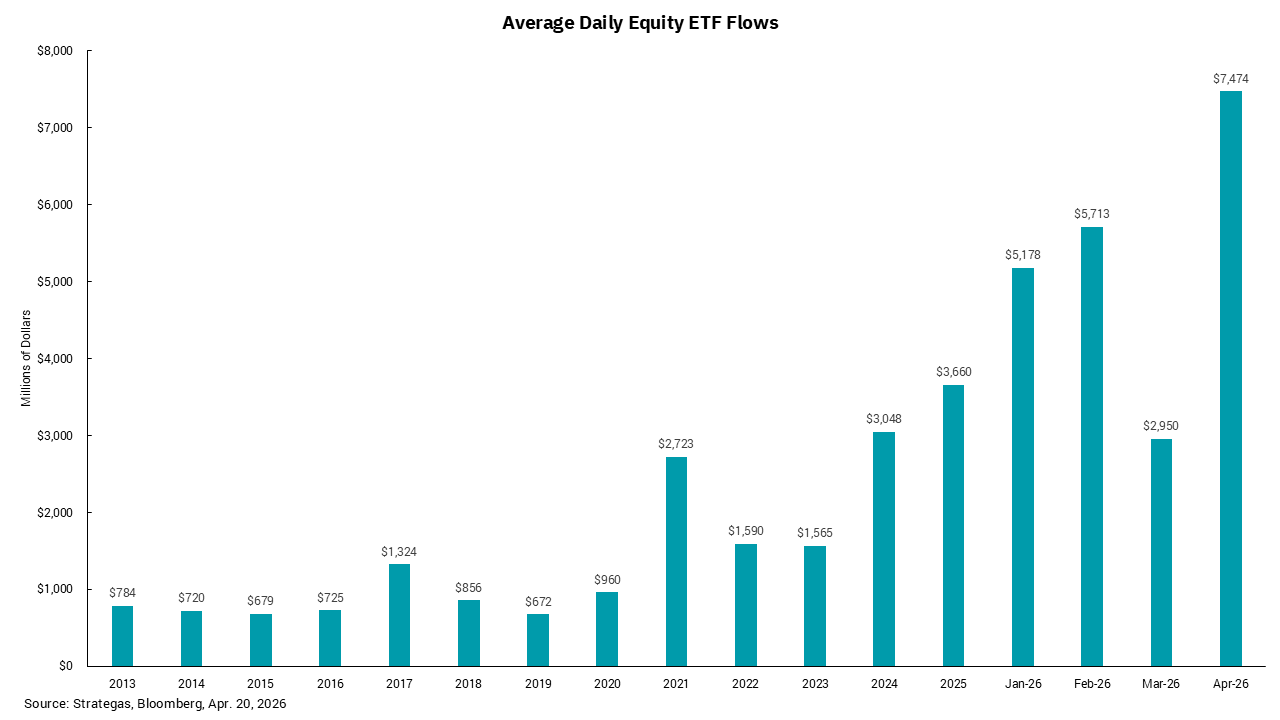

Otro factor importante en juego es mucho más básico desde un punto de vista económico: la oferta y la demanda simples. Nuestro gráfico de esta semana muestra los flujos de capital hacia fondos cotizados en bolsa (ETF) como un proxy de flujos más amplios hacia el mercado de valores. Después de caer en marzo cuando estalló el conflicto en Irán, los flujos de ETF se recuperaron rápidamente y ahora están por encima de los niveles vistos antes del conflicto. La creciente popularidad de los ETF ha llevado a un aumento de los flujos hacia ellos; Aún así, observar los flujos generales hacia las acciones revela una imagen similar: una oferta subyacente estable por las acciones. ¿De dónde viene esta unidad?

Comencemos con el lado de la oferta de la ecuación. Después de alcanzar un máximo en 1996 en 8,090 empresas que cotizan en bolsa, las décadas siguientes han visto una disminución constante a poco más de 4,000 empresas en la actualidad. También sabemos que el tamaño de las empresas en la parte superior del mercado continúa creciendo con las 10 principales empresas en el S&P 500 que representan más del 40% del valor de mercado del índice en general. A medida que la inversión pasiva en índices ha crecido en popularidad, las empresas más grandes continúan obteniendo una parte cada vez mayor del capital que fluye hacia el mercado. El valor de mercado total de las acciones que cotizan en bolsa es de aproximadamente $ 60 billones.

Esto nos lleva al lado de la demanda de la ecuación. En los últimos 30 años hemos visto un cambio significativo hacia los planes de retiro de contribución definida (DC) y lejos de los planes de retiro de beneficios definidos (DB). Datos recientes de Vanguard muestran que 100 millones de estadounidenses tienen un saldo de plan de DC. Los activos totales dentro de estos planes de DC ahora son más de $ 12 billones. Con aplazamientos promedio por parte de los participantes en 7.7% y una igualación promedio de la compañía de 4.6%, los aplazamientos anuales totales ahora superan el 12% de los salarios de estos participantes. En 2022, el Departamento de Trabajo mostró contribuciones totales de DC de $ 791 mil millones, aunque los datos más recientes probablemente tendrían este número acercándose a $ 1 billones anuales.

Ahora, todo este dinero no va a las acciones. Parte de ella va a bonos o incluso se queda en efectivo, pero gran parte de ella va a fondos de fecha objetivo. Asumiendo la naturaleza a largo plazo de los ahorros para la jubilación, podemos suponer razonablemente que la mayoría de estos fondos están fluyendo hacia productos de renta variable. De hecho, incluso si asumimos que solo la mitad de estas contribuciones de jubilación se destinan a acciones, eso representa entre el 8% y el 9% del valor total de mercado que entra en el mercado de valores cada año. Esta oferta subyacente constante y creciente es una de las razones importantes por las que la gravedad en el mercado de valores es mayor.

Obtenga By the Numbers en su bandeja de entrada.

Suscríbase (Se abre en una pestaña nueva)