La inflación está aumentando y la brecha de riqueza se está ampliando

El 10% superior de los asalariados estadounidenses ahora representa aproximadamente la mitad de todo el gasto del consumidor

Lectura de 5 minutos

PUNTOS CLAVE

- Casi el 60% de todo el gasto del consumidor está siendo impulsado por el 20% superior de los asalariados.

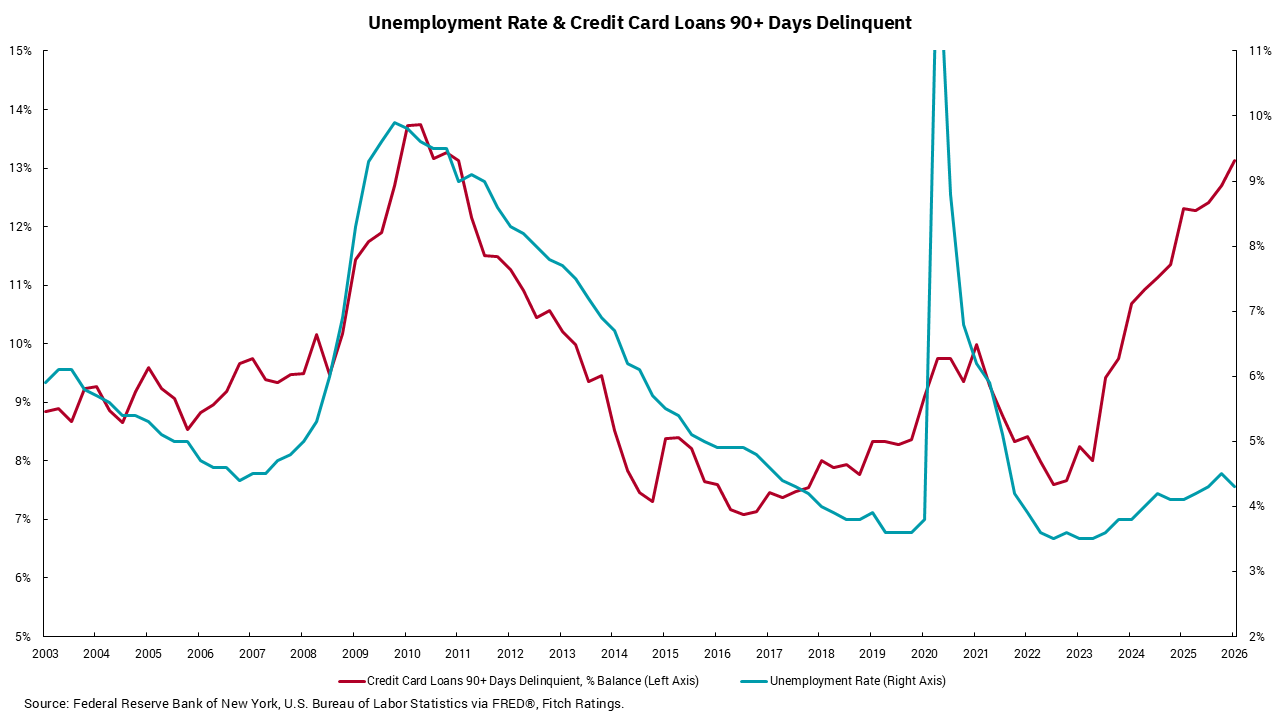

- La morosidad de las tarjetas de crédito está ahora en niveles vistos por última vez durante la crisis financiera.

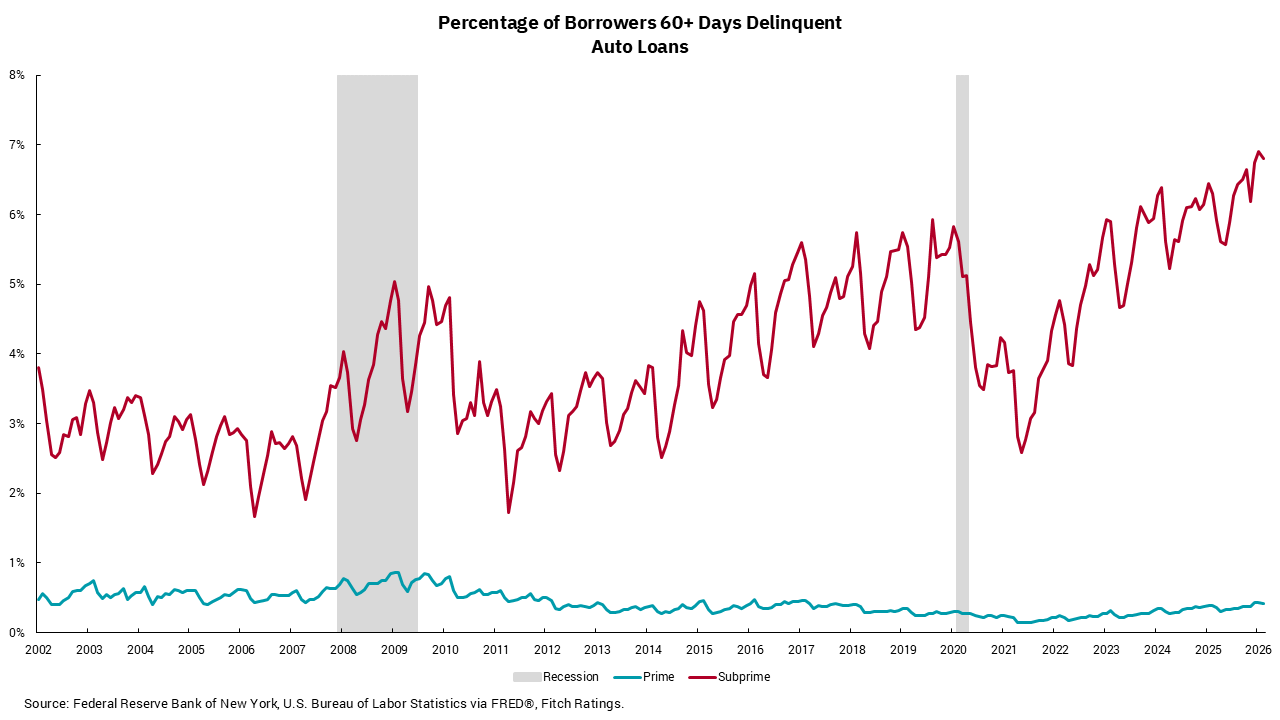

- La morosidad de los préstamos para automóviles sigue siendo baja y estable entre los prestatarios principales, mientras que los prestatarios de alto riesgo han visto una tendencia constante al alza de la morosidad.

La división entre los que tienen y los que no tienen continúa. Eso es porque los datos de inflación recientemente publicados en abril harán poco para ayudar a reducir la brecha entre las mitades superior e inferior de los grupos de ingreso nacional, tanto en términos de ingresos como de patrimonio neto.

Cada vez más granular, esta es realmente una historia de la brecha cada vez mayor entre el 10% superior y todos los demás. Según datos recientes de la Reserva Federal, el 10% de las personas que más ganan ingresos en los Estados Unidos son responsables de aproximadamente la mitad de todo el gasto del consumidor. Expandiendo eso al 20% superior de los asalariados, el 59% de todo el gasto está siendo impulsado por este grupo y esta disparidad se ha ampliado en los últimos 30 años.

Para poner esto en perspectiva: en 1995, el 20% superior y el 80% inferior gastaron aproximadamente la misma cantidad. Esto significa que el gasto ya estaba fuertemente ponderado para el 20% superior, pero desde entonces, el 20% superior ha visto aumentar su participación en el gasto, mientras que el 80% inferior ahora representa solo alrededor del 41% del gasto y el diferencial entre el 10-20% superior y el 50% inferior es muy amplio.

Nuestros gráficos de esta semana revelan otra forma en que esta disparidad se está revelando dentro de la economía de los Estados Unidos. El gráfico superior muestra la morosidad de las tarjetas de crédito de más de 90 días contra la tasa de desempleo, y el gráfico inferior muestra el porcentaje de prestatarios 60+ días de mora en préstamos para automóviles, desglosados por prestatarios principales y subprime. Ambos gráficos muestran tendencias que indican el impacto de la inflación y la brecha cada vez mayor entre las personas de altos y bajos ingresos.

Hasta hace poco, la correlación entre la morosidad y la tasa de desempleo era razonablemente estrecha, lo que tenía sentido, ya que sabemos que tener un trabajo es el aspecto más importante de la salud general del consumidor.

Sin embargo, en los últimos años ha aparecido una clara divergencia. A pesar de que la tasa general de desempleo sigue siendo históricamente baja, la morosidad ha tendido al alza. Esto parece reflejar los impactos del nivel agregado de inflación frente a los salarios durante el período derivado de la pandemia. En resumen, la inflación agregada ha excedido las ganancias salariales agregadas durante este período, lo que lleva a los consumidores de bajos ingresos a apoyarse más en la deuda de tarjetas de crédito para llegar a fin de mes. Nos gustaría señalar que la morosidad de las tarjetas de crédito está ahora en niveles vistos por última vez durante la crisis financiera, cuando las tasas de desempleo eran materialmente más altas.

El gráfico inferior muestra otra perspectiva sobre este tema. Los prestatarios principales han visto que la morosidad automotriz se mantiene baja y estable, mientras que los prestatarios de alto riesgo han visto una tendencia constante al alza y ahora están en niveles que superan los períodos pasados de estrés económico. Los precios más altos de los automóviles son una parte importante de esta ecuación, ya que los prestatarios han tenido que endeudarse más solo para tener un medio de transporte, mientras que las tasas de interés más altas han hecho que el pago promedio del préstamo para automóviles sea una parte mucho mayor de los presupuestos de los consumidores. Ambos gráficos muestran por qué reducir la inflación es, y debería seguir siendo, un objetivo clave para la Fed. La inflación es un impuesto insidioso que perjudica a aquellos que menos pueden pagarlo más. El conflicto de Irán va a complicar este proceso durante los próximos meses, pero no debe alterar el objetivo a largo plazo de una inflación más baja.

Obtenga By the Numbers en su bandeja de entrada.

Suscríbase (Se abre en una pestaña nueva)